はじめにINTRODUCTION

ここ数年で、香港を取り巻く環境は、目まぐるしく変化しています。

全世界的には、感染症の流行による景気の低迷、出入国規制による営業活動への弊害、観光客の減少。香港に関して言えば、2019年6月に制定された「香港国家安全維持法」から想定される情報統制や、海外諸国との貿易摩擦の影響など。

すでに香港進出をされている企業におかれましても、さまざまな事情からリスクマネジメントを再検討していらっしゃることでしょう。保険ブローカーの仕事をしていると、ここ数年の香港の情勢を鑑み、リスク管理の方法を見直しておこうという企業の動きを肌で感じます。

先人の言葉にもあるように、

最も強い者が生き残るのではなく、

最も賢い者が生き延びるのでもない。

唯一、生き残るのは変化できる者である。

今まさに、香港ではこの言葉が試されているのではないかと思います。

更に言うならば、その変化に応じてリスクマネジメントが出来た者が、生き残るのではないでしょうか。

海外ビジネス生き残り戦略として、どのような保険が必要になるのか。改めて、必ず知っておきたい基礎知識を確認してみましょう。

法人保険についてABOUT CORPORATE INSURANCE

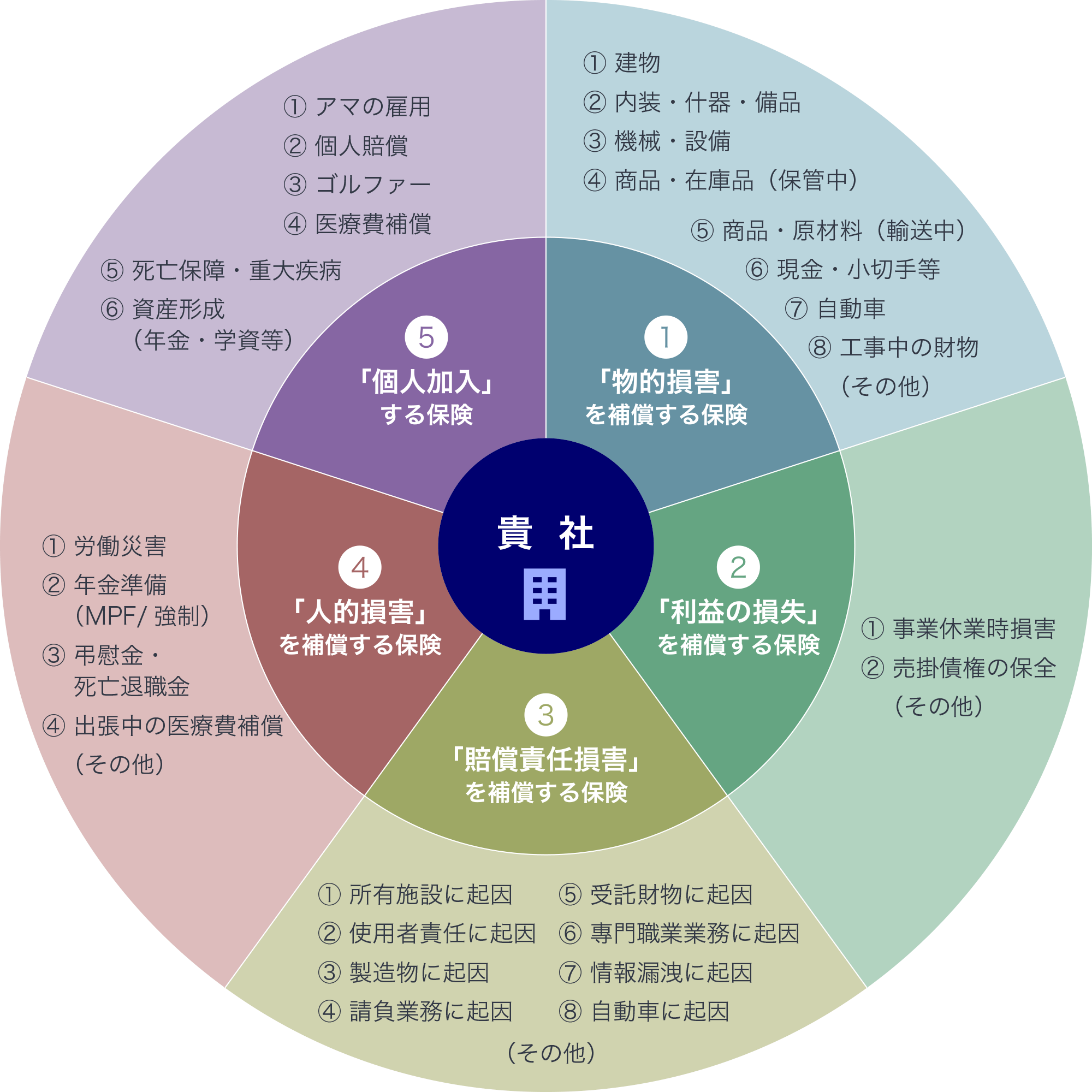

法人保険は、大きく分けると5カテゴリー(以下の表を参照)に分類できます。

どのようなリスクを回避する保険に加入しているのか?

第三者目線で定期的な保険内容の確認・見直し提案を依頼するのも、海外では必要でしょう。

会社の健康診断のようなものですね。

さらに事業を大きくするためにFOR EXPAND THE BUSINESS

すでに必要とされる保険に加入している企業でも、よく見落とされる保険種目があります。これから香港で、さらに事業を大きくしていこうという経営者の方には、是非知っていただきたいものをご紹介させて頂きます。

1. 経営戦略上の保険

従業員向け福利厚生対策

香港進出が軌道に乗り、事業を大きくしていく時に必要となるのは、優秀なマネジャー層の人材確保ではないでしょうか。転職が当たり前の香港で、よい人材を確保するには、会社の福利厚生も重要な要素になります。

また、香港では公的な健康保険の制度がありません。そのため、役職に応じて福利厚生のグレードを上げることを、人事評価の一環として考える企業もあります。香港の優秀な人材は、日本よりもシビアな目で福利厚生をチェックしていると考えてよいでしょう。福利厚生を充実させるための保険商品の活用をお勧めします。

- すべての従業員の保障(団体医療・団体生命保険)

- 役員候補にしたい優秀なスタッフ向けに重大疾病保障(ガン・心筋梗塞、脳卒中など)

- 独自の制度で、退職金を積み立てていく商品

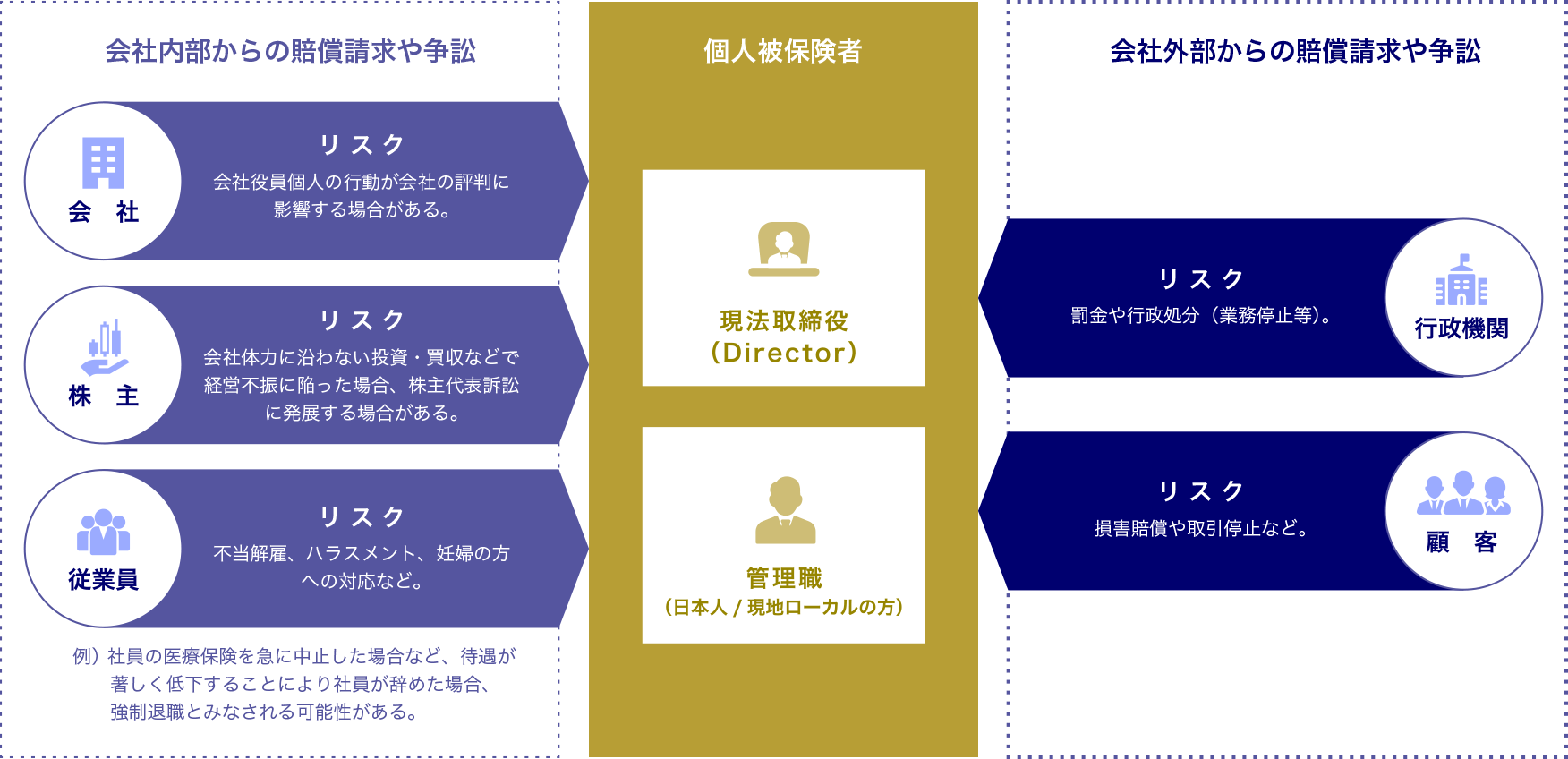

役員、マネジャーの訴訟対策

香港という多民族の入り交じる国でのビジネスにおいては、大小さまざまなトラブルが発生します。コーポレート・ガバナンスの規制強化の影響もあり、損害賠償の訴えは会社だけでなく、会社役員個人、管理職にまで拡大し、その訴訟弁護団もより高度化・専門化が進んでいます。

また、労働問題や、各種ハラスメントに対する意識が高まっている事もあり、従業員からの訴訟リスクも高まっています。

香港は、弁護士費用が高いため、訴えられると多額の費用がかかります。これらのリスクに対応する為に役員賠償責任保険(D&O保険)をお勧めします。

役員賠償責任保険というと、上場企業だけが必要なように思われますが、近年は日本でも非上場企業が手配するケースも増えています。

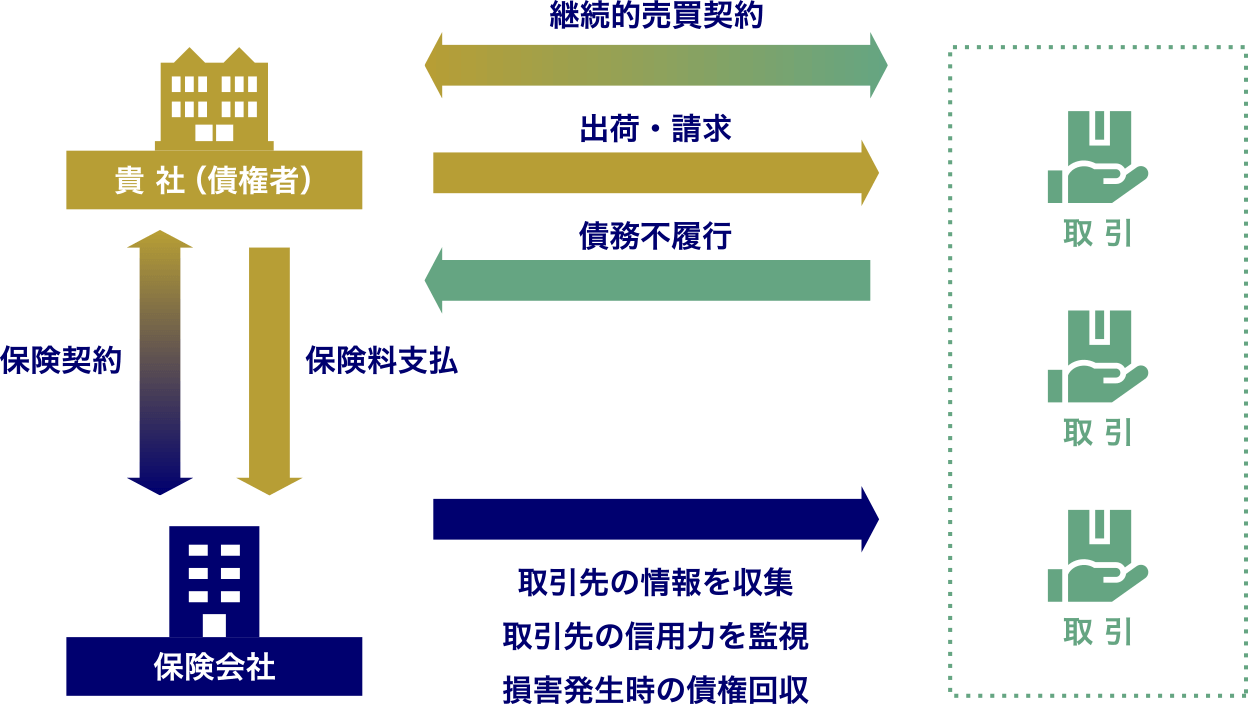

売掛債権管理対策

中国をはじめとするアジア地域において、売掛債権の回収が日本に比べて難しいという話しをよく耳にします。売掛債権の管理が経営の重要課題として位置づけられ、貸し倒れリスクを回避する、クレジットインシュアランスが徐々に浸透してきています。

売り上げ増加のためには、非日系企業との取引を増やす必要があります。しかし、日本の商習慣との違いから、トラブルが発生してしまうことも少なくありません。クレジットインシュアランスは万が一の時に補償をするだけではなく、お客様の取引先の与信リスクをモニターする機能を持っています。保険会社が提供できる与信額を参考に、営業先を選別するなど戦略的に使っていらっしゃる企業もあります。

- クレジットインシュアランスの仕組み

- 国内および海外の取引先から、貴社が貸し倒れ損害を被った際に、その損害に対して保険金をお支払いいたします。(具体的な内容は、保険会社ごと、お客様ごとに商品設計が変わります。)略的に使っていらっしゃる企業もあります。

サイバーリスク対策

IT化が進み、DX(デジタルトランスフォーメーション)が叫ばれるようになりました。在宅勤務が推進され、会社のシステムもインターネットが不可欠です。そのような時代の流れとともに、企業のサイバーリスクへの脅威は、重要な経営課題のひとつとなりました。

日本国内のネットワークに向けられたサイバー攻撃関連通信の件数は、国立研究開発法人情報通信研究機構(NICT)によると、2016年に比べて2019年は2.6倍に増加しています。残念なことに、香港ではサイバー攻撃が多く、2018年の調査では香港の中小企業の71%が、過去1年の間にサイバー攻撃を受けたことがあるとの報告を出しています。

以前は公的機関や大企業がサイバー攻撃被害に遭っていましたが、昨今はあらゆる業種の企業が攻撃対象になっています。大企業を狙う目的で、比較的セキュリティの甘い海外子会社から侵入を試みるなどの事例も出ています。

- さまざまなサイバー攻撃の脅威

標的型メール攻撃

メールにより、特定の企業や組織のPCをウイルスに感染させ、機密情報の窃取やシステム・設備の破壊・停止を行う攻撃。

ランサムウェア

企業のファイルサーバやPC等のファイルを暗号化し、その解除と引き換えに金銭(身代金)を要求する不正プログラム。

ばらまき型メール攻撃

メールやWEB等により、不特定多数の企業のPCをウイルスに感染させ、機密情報の窃取やシステム・整備の破壊・停止を行う攻撃。

ビジネスメール詐欺

取引先との請求書を偽装するなど、巧妙な偽メールを送り付けて騙し、攻撃者の口座に送金させる行為。その準備行為として、従業員の個人情報等の詐取が行われることもある。

ソフトウェアの脆弱性

脆弱性が存在するWEBサーバなどに対して、ウイルスを感染させる攻撃。情報窃取や機器破壊等の被害がある。

- サイバー攻撃に遭うと生じる不利益

- インターネットがビジネスや暮らしに深く浸透している今、サイバー攻撃によるダメージの影響範囲は広く、高額な損害を伴う事例も増えています。

金銭の損失

取引先・顧客からの損害賠償

事故対応費用

原因の調査、関係者対応などでかかる、さまざまな事故対応費用

事業継続の阻害

業務関連システムやメールの停止による納期遅れ・営業機会損失- 香港の現地法人では、専属のIT担当が居ないケースも多く有ります。外部機関に委託する費用をカバーする、簡易版サイバー保険もありますので、まずはそちらのご検討をお勧めします。

2. 財務戦略上の保険

「法人税が安いから有利だ」と評される香港ですが、それとともに「世界一の家賃」と「人件費」がかかってきます。このコストを負担しても順調な経営をされている法人もいらっしゃいますが、撤退という道を選択せざるを得ない法人もございます。

財務を強化する手段として、日本でもよく用いられるのが「法人保険」です。経営者の信用が企業の信用となっているのは共通ですので、社長の保障をしっかり確保するのが肝要です。

そもそも節税しなくても低税率な香港は、日本ほど節税ニーズは高くはありません。しかし資金繰りが悪化したときのために、日ごろから備えをしておくことは大切な戦略の一つでしょう。

経営者の保障

法人保険の基本は、経営者の保障です。

経営者は日々「売り上げ」「人材」のことを考え、ビジネスの拡大を模索されていることでしょう。そんな中で、ふと「自分に何かあったときに、会社は大丈夫だろうか」と心配になることもあるのではないでしょうか?

保険に入り、保障を得ることによって、万が一のリスクに備えることが可能です。

例えば……突発的に経営を退くことになった場合、どんなに統制がとれていた社内も混乱し、銀行や取引先からの評価が下がります。融資や取引が停止するなど、経営の危機に直面するでしょう。また、従業員の給与や賞与が、充分に支払われない可能性もあるでしょう。そんなときに、例えば死亡保険金として1,000万香港ドル(約1億5千万円)を受け取ることができれば、経営の立て直しを図ることが出来るのではないでしょうか? もちろん、経営者のご遺族に手渡す方法も考慮しましょう。

退職金の準備

法人保険の中には、解約返戻金が貯まっていく商品もあります。退職時に解約して、そのお金を退職金として受け取るのはいかがでしょうか。法人保険を活用すれば、「退職金を積み立て」ながら「万が一の保障」を受けることができます。

さらには、会計士と協議が必要になりますが、保険料の一部を損金として、より効率的に退職金を貯める方法もあるでしょう。

法人税対策

日本と同様に、法人税は所得に課せられます。法人保険の保険料を損金として計上し、課税対象の所得を減らすことができます。会計士との協議が必要となりますが、検討してみてもよいでしょう。

極端な例ですが、利益が100万香港ドルあったとして、保険料を年間で100万香港ドル支払い、その保険料が全額損金になったとします。すると所得はゼロになるので法人税は課税されません。ただし、法人保険は商品によっては会計士から損金算入を否認される可能性もあるので、充分な事前準備が必要です。

緊急予備資金確保

会社を経営していると、現金がなくて不安になる時期があったことでしょう。今は順調でも、いつ天災や日本パッシングなどの不慮の事態が発生するか分かりません。そんなときのために、帳簿外に緊急予備資金を貯めておけるのが、法人保険の他にはない大きなメリットの一つです。

保険料として支払っているお金なので、保険会社に資金がプールしてある状態になります。解約すれば、早ければ1週間ほどで手に入るお金ですから、実質的には資産です。しかし貸借対照表には記載されない、つまり簿外資産を合法的に作ることが出来るということです。効果的に簿外資産を作れば、突発的に現金が必要になった際に対応ができます。

たとえば毎年の保険料が100万香港ドルとして、経費で処理されると帳簿(貸借対照表)上にも記載されません。契約から10年経つと、保険料積立金が1,000万香港ドル貯まります。契約から10年で100%が戻ってくる保険だとしたら、解約すれば返戻金は1,000万香港ドルになります。帳簿上には出ていなくとも、このお金を解約益として現実化すれば、そのお金をいざというときのための緊急予備資金にできるのです。※解約金は利益となるので、会社の収支状況によっては課税対象となります。

事業承継対策

創業後、時間が経過してくると、経営者として事業承継対策を考え始める人もいるのではないでしょうか。

事業承継対策の方法はたくさんありますが、その一つに生命保険の活用があります。生命保険は、まず万が一があったときの死亡保障として活用されます。また、お金が貯まる商品もあるので、活用方法は多岐に渡ります。

香港は、世界のマーケットにアクセスできる金融都市です。大きな保障額を安く手配できる保険や元本保証でお金が2倍、3倍に増える保険など、日本には無いような保険はもちろんの事、スイス、シンガポール等の銀行を使ったプランなど、香港外の金融機関のスキームを手配する事が出来ます。

相続税率が0%の香港ですが、日本人の場合、日本の税法を適用されるケースも多いと思います。日本での一般論として、対策が必要になるテーマを以下に掲げてみます。

日本での事業承継は、保有資産の割合として「不動産や自社株で7割:金融資産2割:現金1割」と、現金化しにくい資産が多いのが特徴です。資産に対する相続税額が大きく算定され、現金や金融では支払えないほどの額になります。そのため泣く泣く先祖伝来の土地や、工場などの不動産を手放し、現金化しなければならない場合もあります。不動産業者は、足元を見た値段設定で売却を迫ってくる場合もあるようです。

また、まれに自社株の評価が思いのほか高く、相続税の納税資金を現金で準備できないこともあります。納税資金を現金で確保できていれば、自社株は相続人に相続されますが、できなかった場合は自社株を売却して現金化し、納税をする必要が出てきます。

売却しても問題ない有価証券や不動産であれば、売却してもよいでしょう。しかし自宅や自社株を第三者に売却することになると、結果的にオーナー社長が作り上げた会社を手放すことにも繋がりかねません。もし「会社を子どもに継がせよう」と思っていたとしても、自社株を売却してしまっては、他人の会社になってしまいます。会社としての財務リスクも問題ですが、事業や資産を継ぐ人のことを考慮することも、よい形での事業承継につながるでしょう。生命保険に加入しておくことで、まとまった現金を遺族へ残し「ビジネス」「資産」ともに次世代へつなぐことが可能となります。