香港進出の際には、まず保険も手配してほしい

近年、香港に進出される日本企業の方が、あとになって駆け込みで弊社にご相談に来られるパターンが多くみられます。もちろん、そういった場合も弊社にお任せいただくことで、改めて全体を見直し、軌道修正をさせていただくことも可能です。

しかし理想としては、万全の備えをして香港進出の舵を切って頂きたいのが本音です。必要な補償はもちろん、事業内容、将来の展望、潜在的リスクをヒアリングして分析した上で、戦略的に付保内容と行程を組んでいただきたいのです。

2. 日本本社で使っていた保険会社を、そのまま使う

よくあるパターンの2つ目が、日本の本社で使っていた保険会社に直接連絡し、そのまま一社一択で決めてしまうことです。

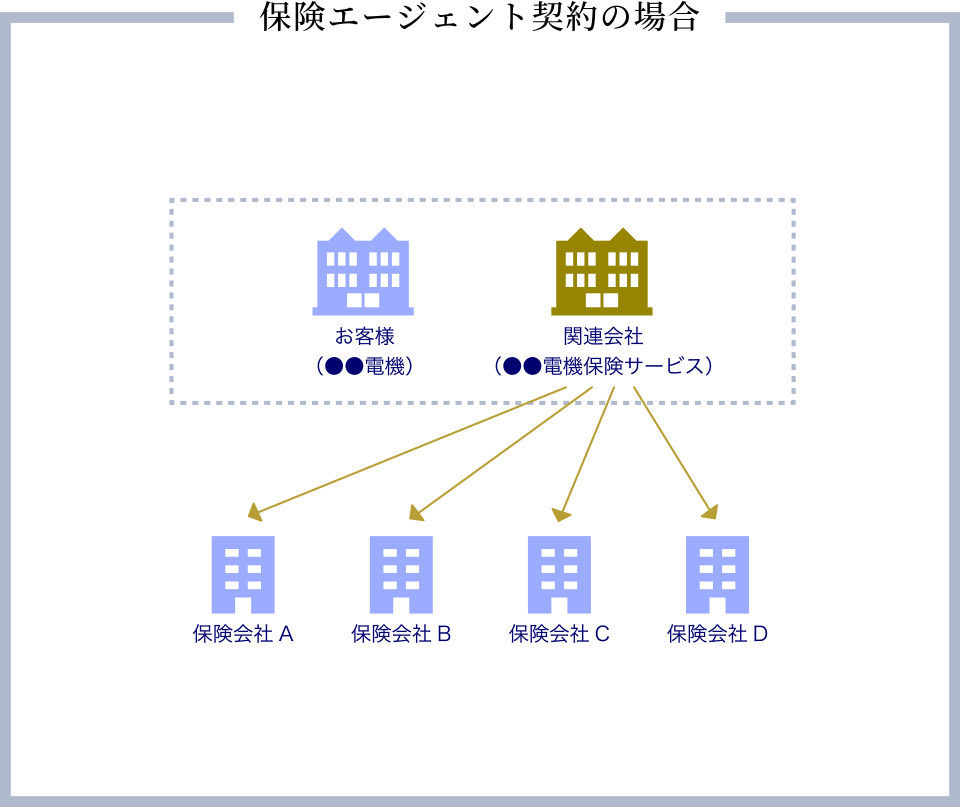

日本では、保険会社と直接契約をすることは稀で、多くは企業様と保険会社の間に代理店(エージェント)が入っています。たとえば電機メーカーであれば、企業の関連会社として●●電機保険サービスといった形で、企業内に保険代理店が存在しています。そこで保険の手配をしています。企業内代理店は、複数の保険会社の中から最適な保険会社を選んでお勧めしてくれるはずです。また、事故の時も相談に乗ってくれるでしょう。

しかし企業内代理店は、基本的に国内契約する保険を検討してくれますが、海外進出時に現地で契約する保険に関しては、果たしてそれが最適なのか判断ができません。

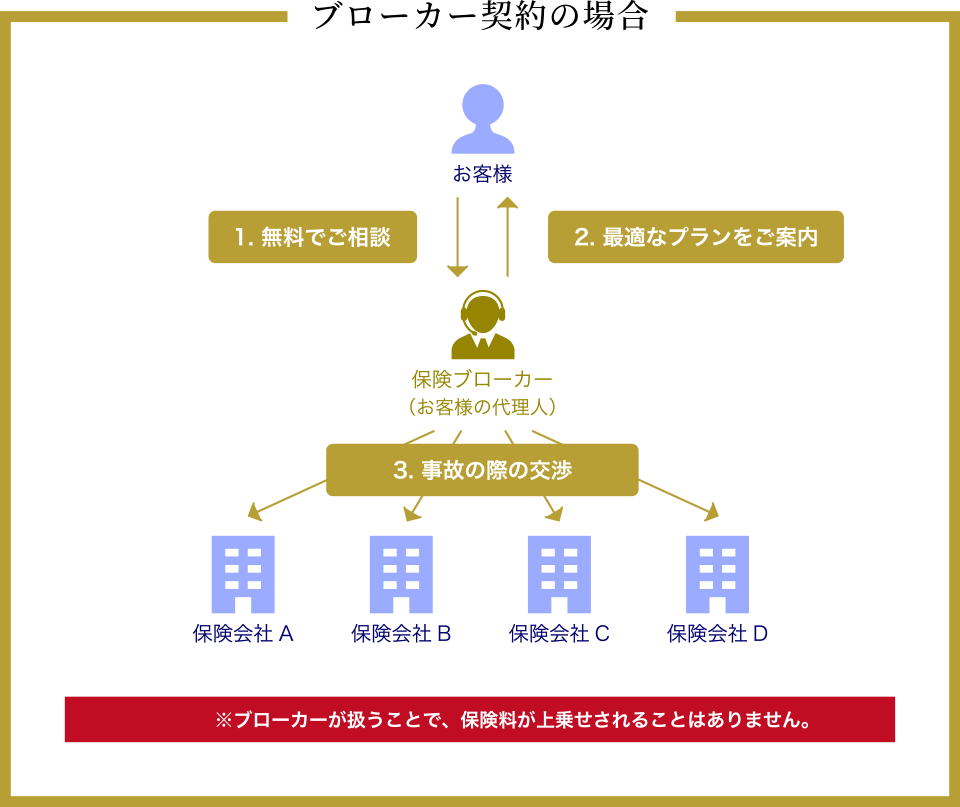

海外では、企業内代理店の機能を保険ブローカーが担っています。お客様側の代理人として、ベストなアドバイスを提供していますので、ぜひご活用ください。お客様の業務のアウトソーシングが図れて、合理的です。

戦略的な保険加入のためにSTRATEGIC INSURANCE

保険会社には、それぞれ得手不得手の分野があります。

例えば、リスクが大きい少人数だけの医療保険を喜んで受ける日系保険会社は、ほとんどありません。最近では医療保険だけは外資の保険会社に委託する企業もあるくらいです。また、飲食店や運送業の労災保険もリスクが高く、引き受けには慎重な姿勢の保険会社が多いです(もちろん契約はしてくれますが、保険料を下げる交渉には消極的です)。なかなか難しいことですが、このように保険会社の性質も見極めが必要になってきます。

また、まず義務であるMPF(強制積立年金)等をA保険会社でご契約をされてから、あとから追加を検討される方もいらっしゃいます。福利厚生を整えるために、B保険会社の魅力的な団体医療保険を追加で申し込もうとすると、単品では高い保険料になってしまうこともあるでしょう。場当たり的に手配をしていくと、結果的に保険料が割高になってしまったり、充分な補償を手配できないことになる可能性もあります。

戦略的な保険手配には、設計図が必要です。まずはお客様の味方である保険ブローカーを決めて、相談しながら、全体像を見据えて手配することをお勧めします。保険ブローカーを使っても追加の費用はかかりません。無料で使えるアドバイザーを活用するのが賢い選択だと思いますし、欧米でほとんどの企業が保険ブローカーを使う理由でもあります。香港で必要な保険手配の手順INSURANCE ARRANGEMENT PROCEDURE

香港で保険を手配するにあたり、もちろん業種や従業員の状況、会社の環境、福利厚生の予算など、それぞれの企業によってニーズが異なります。

会社の保険

- 火災保険

- 貨物保険

- 賠償責任保険

- 貿易保険

他、取引信用保険、利益保険・・・など。

従業員の保険

- MPF(年金制度)

- 労災保険

- 団体医療保険

- 海外旅行保険

他、団体生命保険、住宅総合保険・・・など。

例:電子部品メーカー香港進出時

出張対応時期

- STEP1

- 市場調査

- STEP2

- 法人設立

- 会社設立書類作成、銀行口座開設、BR、CI、カンパニーチョップ取得、電話登録

- STEP3

- 香港人総務採用

- STEP4

- ホームページ作成

- STEP5

- 駐在員ビザ申請

必要な保険

出張者の旅行保険(日本手配)、香港人の労災保険、MPF、医療保険

駐在員対応時期

- STEP1

- 駐在員派遣

- 住宅手配、駐在員ビザ申請

必要な保険

海外旅行傷害保険、住宅保険

- STEP2

- オフィスレンタル

必要な保険

火災保険、第三者賠償責任保険

- STEP3

- 現地人材採用

必要な保険

労災、MPF、医療保険

- STEP4

- 内装工事

必要な保険

工事保険

- STEP5

- 商品手配

必要な保険

貨物保険(在庫、輸送中)

- STEP6

- 運営開始

強制保険

MPF(強制積立年金)

全ての企業が加入を義務付けられている確定拠出型の年金制度です。毎月の給与から労使双方が5%をTRUSTEE(信託会社)に積立てます。

正社員のみならずパートタイム社員にも適用されます。

もし、正当な理由無く積立を行わず有罪となった場合は、罰金HK$100,000の罰金かつ懲役6ヶ月の禁固刑が経営者に科せられますのでご注意ください。

労災保険

香港では労災保険は強制保険です。また、日本と違って民間の保険会社に雇用主が加入手配をしなければなりませんし、例えば会社役員であってもお給料が会社から支払われている状態であれば加入しなければなりません。

もし、違反して無保険であった場合には、最高HK$100,000の罰金および2年の懲役が科せられますのでご注意ください。

また、雇用主は付保内容を明記した「Notice of Insurance・保険通告」(保険会社にて作成)を事務所内に掲示しなければなりません。

それを防ぐためにも、私たち保険ブローカーに任せるのが得策だと思います。

しかも、追加費用は要りません。詳細はこちら